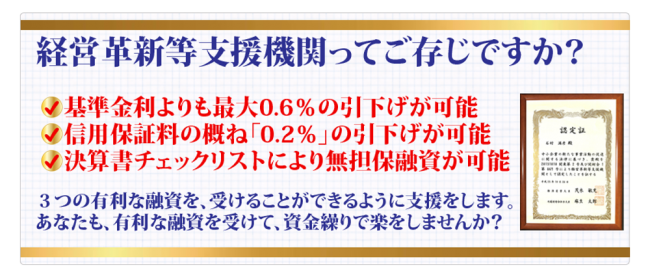

◆融資の金利や保証料を下げたくないですか?

当事務所は、経営革新等支援機関の認定を受け、下記の支援サービスをしています。経済産業省が、「税務、金融及び企業財務に関する専門知識や実務経験」が一定レベル以上の中小企業の支援機関として認定したものが「経営革新等支援機関」です。

1.セーフティネット貸付制度

日本政策金融公庫から経営環境変化対応資金(セーフティネット貸付)の融資を受けていて、経営革新等支援機関から経営支援を受けている企業は、基準金利よりも最大「0.6%」の金利の引き下げが可能です。

2.経営力強化保証制度

金融機関と経営革新等支援機関から経営支援を受けている企業は、信用保証協会の信用保証料を概ね「0.2%」の引き下げが可能です。

3.中小企業会計指針チェックリスト

日本税理士連合会が作成した「中小企業の会計に関する指針の適用に関するチェックリスト」を活用し、一般融資より低利の無担保融資を受けたり、融資手数料が無料のサービスを受けることが可能です。

日本税理士連合会・参考WEB https://www.nichizeiren.or.jp/taxaccount/sme_support/guide/

◆急な納税倒産を予防したくないですか?

突然の税務調査で巨額の納税義務が発生し、最悪の場合、納税倒産する会社もあります。このような税務リスクを防止する方法として、税理士法第33条の2第1項の書面添付制度があります。当事務所は、この書面を税務申告書に添付して税務リスク対策をとり、急な納税倒産を予防しています。

突然の税務調査で巨額の納税義務が発生し、最悪の場合、納税倒産する会社もあります。このような税務リスクを防止する方法として、税理士法第33条の2第1項の書面添付制度があります。当事務所は、この書面を税務申告書に添付して税務リスク対策をとり、急な納税倒産を予防しています。

しかし、決算時に膨大な決算書類を作成するだけでも大変なため、税務申告書にこの書面を添付している税理士は、少数派という実態があります。

1.書面添付制度

税務申告書を税務署に提出するときに、税理士法第33条の2第1項に規程する書面が添付してあれば、税務調査の実地調査の前に、税理士に事前に連絡があり、税理士に意見陳述の機会が与えられます。

税理士法第33条の2第1項に規程する書面とは、税理士が売上や仕入・経費の金額をどういう書類で確認して決算書や税務申告書を作成したか、また、前年と比較して大きな増減があった場合の理由など税務上問題となりそうなポイントを記載したものです。

2.書面添付の効果

国税庁の事務運営指針によると、調査担当者は、事前通知予定日の1週間から2週間前までに税務代理権限証書に記載された税理士に対して意見聴取を行う旨を口頭(電話)で連絡し、意見聴取の日時、方法を取り決めるとしています。つまり、突然、税務調査官が会社にやってきて税務調査に入られることがないということです。

調査担当者の意見聴取に税理士がしっかり受け答えし、調査担当者が実地調査の必要性がないと判断した場合、実地調査が省略される場合があります。書面添付の最大の効果が、ここにあります。突然の税務調査で巨額の納税義務が生じて、納税倒産するといった税務リスクを回避できるということです。

ただし、税理士が日頃から会社の税務処理をきちんとやらず、調査担当者の意見聴取にしっかり回答できない場合には、結局、実地調査が行われることになります。

国税庁WEB・事務運営指針 https://www.nta.go.jp/taxes/zeirishi/zeirishiseido/kentoukai/02.htm

◆銀行への決算報告に不安はないですか?

1.銀行への決算報告に同行

1.銀行への決算報告に同行

起業家や不動産投資家が、会社を設立し銀行から融資を受ける場合や、銀行に決算報告をする場合、一人では心細いものです。また、融資担当者に事業計画や決算書について聞かれた場合、説明できず、あとで税理士が回答することがよくあります。

以前、資金繰りに困った経営者が、銀行に返済額の減額と返済期限の延長(リスケジュール)を求め、銀行の交渉を融資コンサルタントに依頼されました。ところが、会計や税務の知識のない融資コンサルタントは、銀行にうまく説明できず、銀行に行くたびに1時間以上、融資担当者に怒られるばかりだったそうで、その経営者が当事務所にご相談に来られました。

当事務所の代表が直接、銀行に同行し決算報告をしたところ、わずか30分ほどで終了し、その経営者は大喜びされていました。そういうことがあり、当事務所では経営者が希望されれば、銀行へ決算報告に行くときに代表が同行させてたいだいています。

2.銀行監査の経験者

銀行は、融資した会社の経営実態を把握したいと考えています。会社の経営実態がわかり、会計・税務上のことがわかる税理士に説明してもらいたいと、銀行の融資担当者は考えています。

ところが、税理士は税金のプロですが、融資のプロではありません。融資の相談ができる税理士は、たいへん少ないという問題があります。

当事務所の代表は、大手監査法人に勤務していたときに都市銀行の監査に従事し、1万社以上の中小企業の決算書をレビューしていたため、融資の審査ポイントを熟知しています。当事務所では、経営者に的確な融資のアドバイスをしています。

◆資金繰りの改善ポイントを知りたくないですか?

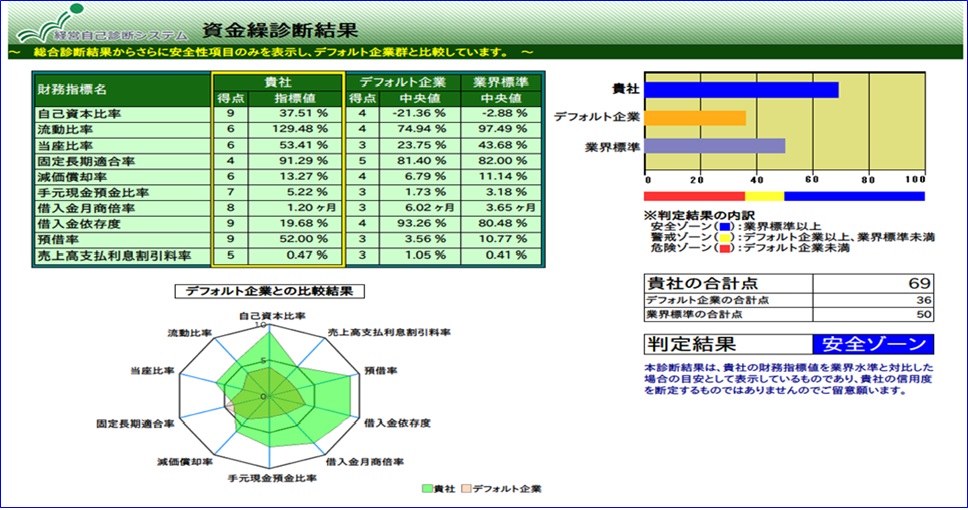

1.経営自己診断システム

1.経営自己診断システム

銀行の融資担当者は、融資をする会社の財務内容を検討するときに、CRD協会(Credit Risk Database:中小企業信用リスク情報データ)の経営自己診断システムを使い、同業他社比較をすることがあります。

CRD経営自己診断システム https://k-sindan.smrj.go.jp/crd/servlet/diagnosis.CRD_0100

2.改善ポイントをアドバイス

経営者が希望される場合、CRD協会の経営自己診断システムを使い、当事務所では、融資の審査のときに指摘が予想される問題点を事前にお知らせし、資金繰りの改善ポイントをアドバイスしています。

◆【資金繰り改善】は、ご自分では気が重くないですか?

・自分やろうとするが先送り

・自分やろうとするが先送り

・難解な会計や税法が大きな壁に!

・専門の税理士の支援を受け、資金繰り悪化前に対策を実行しませんか?

| 個別相談・月2回×3ヶ月で現状を把握し、資金繰り改善案を実行! |

| お 申 込 |

▼

| 無料カウンセリング |

▼

| 契約締結後に第1回実施へ |

◆契約後の実行のプロセス

| 第1回 資産・負債の現状把握 |

▼

| 第2回 滞留債権の処理案作成 |

▼

| 第3回 不良在庫の処理案作成 |

▼

| 第4回 仕入条件の改善案作成 |

▼

| 第5回 コストの削減案作成 |

▼

| 第6回 事業計画書の策定(※) |

(※)借入金のリスケジュールの策定や金融機関との交渉等を伴う場合は別料金となります。